2024年(令和6年)1月1日より改正電子帳簿保存法が施行されています。

今回は国税庁が公表している電子帳簿保存法一問一答の内容も加え、2023年(令和6年)1月時点における「電子メールでの取引を行う場合の要件」を整理していきます。

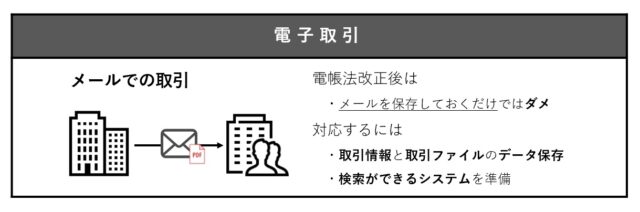

電子メールの取引とは?

「電子メールの取引」とは、例えば注文書や領収書のPDFファイルをメールで送ったり、受け取ったりすることをいいます。

メールを用いて取引を行った場合は、取引情報を授受する取引として「電子取引」に該当します。

「電子取引」では、「取引情報」を保存する必要があり、メール本文に記載されている場合は当該メール(eml形式など)を、PDFファイルに記載さている場合は該当のPDFファイルを保存しておくことが必要となります。

※「取引情報」とは、注文書、領収書などに記載されている取引日や金額、相手先名など、通常の取引時に記載される情報をいいます

また、今まではメールに添付されていた注文書や領収書のPDFファイルをプリントアウトして紙として保管すれば問題ありませんでしたが、電子帳簿保存法改正後は、プリントアウトせず必ずデータのまま、サーバーやクラウドストレージへの保存することが必須となります。

データ保存で必要なこと

保存に関しても下記要件を満たしておく必要があります。

- 適切にデータを管理すること

ただ保存されていればいいということではなく、「データの訂正削除を行った場合にその記録が残るシステム」又は「訂正削除ができないシステム」を利用する必要があります。

また、「訂正削除の防止に関する事務処理規程 ※」を備え付けることでも対応が可能です。

※ 弊社では、サービスのご契約者様に弊社グループの税理士法人が監修した事務処理規程を無償配布しております。 - 対象となるデータは検索できる状態で保存すること

電子メールについて、当該メールソフト上で閲覧できるだけでは十分とは言えず、取引日や金額、取引先名などから検索ができるようにする必要があります。 - 各税法で定められている保存期間が満了するまで保存していること

税法上では原則、その事業年度の確定申告書の提出期限の翌日から7年間の保管が必要とされています。

※事業年度の欠損金の状況により、最大10年間の保管が必要となります

保存先はメールソフトや自社内のサーバー、クラウド上のストレージサービスなど選択肢がありますが、データ検索機能や保存可能容量など、電帳法に必要な要件を満たしたシステムを選択することが必要となります。

まとめ

2024年(令和6年)の電子帳簿保存法改正により、注文書や領収書などのPDFファイルなどの保存方法について、「今の運用で要件を満たしているか」の確認が必須となりました。

弊社サービスをご利用いただくことで、2024年(令和6年)以降の電帳法改正にも対応可能となります。

電子契約の運用にとどまらず、相手から受け取った見積書/請求書/発注書などもkintone上で適法に文書保管することができます。

弊社のAI-OCRプラグイン for kintoneをご活用いただくことで、電帳法の検索性要件で要求されている相手先、日付、金額などの情報入力を自動化いただくことも可能です。

また、電子帳簿保存法に精通した税理士含めた士業グループとして、コンサルティングサービスのご紹介も行っておりますので、ご興味がございましたら、是非k&iソリューションズまでお問い合わせください。

※ より具体的なkintoneによる電子帳簿保存法対応につきましては、下記記事もご参照ください。

kintoneで簡単実現!令和6年改正電子帳簿保存法への具体的な対応方法